News

無料査定依頼は下記から承っております。「まずは査定額だけ知りたい」という方もお気軽にご相談ください。

- TOP

- 最新情報・不動産コラム

- 不動産売却

- 「生命保険」を活用した相続と介護対策

2024/02/18

「生命保険」を活用した相続と介護対策

不動産売却において、「相続」が深く関わってくる場合があります。また、老後の資産運用を考えた時、今の超高齢化社会においては「介護対策」も切り離せない大事なポイントとなっています。

今回は、法改正や社会情勢の変化で、より身近になった『相続』と『介護』について、現状と対策について紹介します。

相続について

『相続』とは、亡くなった方(被相続人)が所有していた財産を、親族(配偶者や子供等)が引き継ぐことをいいます。

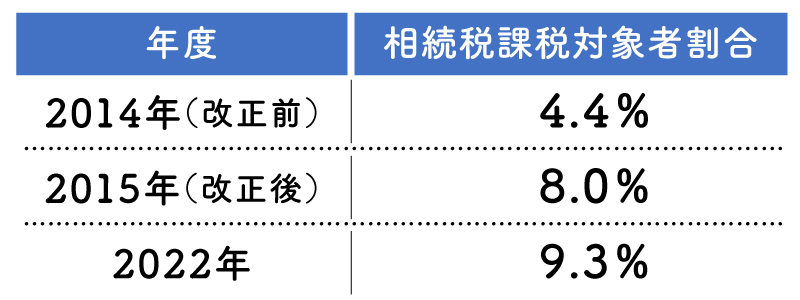

2015年に相続税の改正が施行され、その中で最も大きな改正と言われたのが、「基礎控除額の引き下げ」でした。相続税の基礎控除の改正は約20年ぶりとなる改正であり、基礎控除額が引き下げられたのは初めてのことです。

これにより、一定額以上の資産をお持ちの方に限らず、都市圏などに土地を保有する多くの方が課税の対象となっている可能性があります。

◆基礎控除枠改正のポイント

これまでの基礎控除額は「5,000万円+1,000万円×法定相続人数」でした。

例えば、夫婦2人と子ども2名のご家庭で、夫に万が一のことがあった場合、妻と子ども2人が法定相続人となります。この場合の相続税の基礎控除額は、

『5,000万円+1,000万円×3名=8,000万円』となり、8,000万円までは相続税がかかりませんでした。

これが2015年の相続税の改正で「3,000万円+600万円×法定相続人数」に変更されました。

先ほどの例に当てはめると、『3,000万円+600万円×3名=4,800万円』と、実に4割も控除できる金額が少なくなりました。

この税制改正により、相続税の課税対象となる方が増えました。相続税の税制改正前後の課税対象者の割合は、約2倍に増加しています。

(参考:国税庁『相続税の申告実績の概要』)

ここでのポイントは、相続税の納税額が増えたこと、課税対象者が増えたことの2点です。

遺された家族に手間や負担をかけないためにも、生前のうちに、相続に備えた対策をすることが大切です。

そこで、生命保険を活用した対策について、2つのポイントをお伝えします。

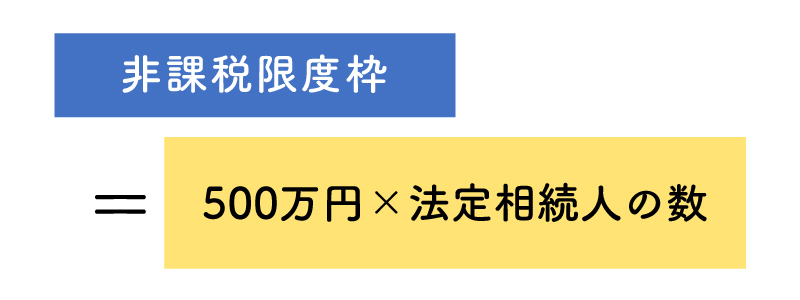

◆保険を活用した相続対策のポイントその①「生命保険には非課税枠がある」

被相続人の死亡によって、相続人が取得した生命保険金は、以下の算式の金額までは、非課税財産となり、相続税の課税対象には含まれません。

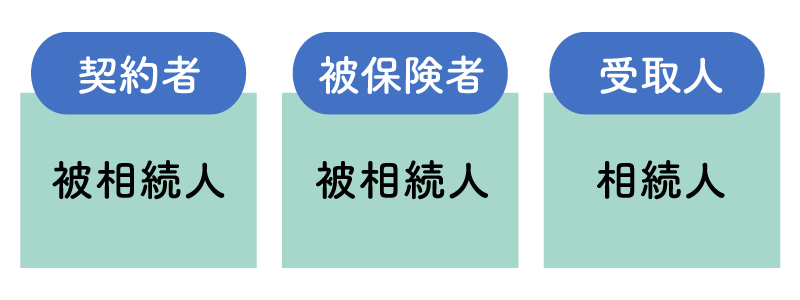

ただし、非課税枠が認められる保険契約は、「被相続人が契約者・被保険者」「相続人が受取人」という保険契約形態を満たす必要があります。受取人が相続人ではない場合(子が生存中の孫など)は、全額が相続税の課税の対象となります。

条件があるとはいえ、このような非課税枠をもつ金融商品は生命保険しかありません。

◆保険を活用した相続対策のポイントその②「保険金は遺産分割協議の対象外」

通常、相続財産は、遺産分割協議の対象となりますが、受取人が指定された生命保険の死亡保険金については、受取人固有の財産となるため、遺産分割協議の対象外となります。

例えば、自宅を長男に相続させる場合、次男には不動産に代わる現金を渡すことで、円満な遺産分割を行うことができます。

この資金を生命保険で準備をすることで、「争続」を防ぐことができます。

介護への備え

相続についての対策と同様、生前のうちに、介護について備えておくことも重要です。

公的介護サービスの対象となる高齢者の割合は、全高齢者(65歳以上)で約13%、80~84歳で約25%、85歳以上で約50%と、生涯を通じ2人に1人が公的介護保険の給付対象となると言われています。

◆介護に必要とされる費用

生命保険文化センターによる調査では、介護に要した費用(公的介護保険サービスの自己負担額を含む)は、一時期的な出費(住宅改造や介護用ベッドの購入費等)は平均74万円、月々の費用は平均8.3万円。また、介護を行った期間は、平均61.1カ月(5年1カ月)というデータがあります。(参考:生命保険文化センター『介護に要した費用』)

単純な計算ですが、8.3万円×61.1カ月=約507万円が平均費用と言えます。

老人ホーム・介護施設に入居する場合は、それぞれ料金相場が異なるので、注意が必要です。

介護付き有料老人ホームの場合、入居一時金が0円~数百万円、月額利用料が15万~30万円が平均的な費用相場となっています。

◆保険を活用した対策

年金や預貯金、その他の資産だけではカバーが出来ない、また、介護状態になった時に、面倒を見てくれる人がいない、家族に負担をかけたくない人などについては、民間の介護保険を用意しておくと安心です。

保障の要件となる介護等級は商品によって異なります。介護等級が低いうちから保険金を受け取れれば、介護の負担も軽くなるため、保障内容の確認が必要です。

最後に

ここまで相続や介護の現状と、解決策としての生命保険の活用例をお伝えしました。元気なうちに各生命保険会社に相談して、保障内容の確認や見直しを行い、場合によっては相続や介護への対策として、新たな契約を検討すると良いでしょう。